Pólizas de Ingresos

Las Pólizas de Ingresos contienen el registro de todo aquello que recibes por ventas de productos o servicios de tu negocio y que tu expides una factura como comprobante para tus clientes, es decir, en las Pólizas de Ingresos se anotan diariamente las operaciones referentes a los ingresos de la empresa, es decir, entradas de dinero en efectivo o cheque para la empresa.

Las personas físicas o morales que estén obligados a llevar la contabilidad electrónica, deberán hacerlo en sistemas electrónicos que tengan la capacidad de generar archivos en formato .XML, los cuales contendrán la información de las pólizas de ingresos, egresos y diario que se generaron en cada operación de tu empresa.

«Las pólizas de ingresos, egresos y diarios deben de presentarse cuando sean requeridas por las autoridades fiscales, éstas no deberán de ser timbradas solo exportadas en un archivo .XML»

Las Pólizas de Ingresos deben de contener la siguiente información para que puedan ser aceptadas por el SAT:

· Transacciones especificadas.

· En cada partida incluirá la cuenta y subcuenta contable que serán afectadas, así como sus auxiliares.

· Los CFDI que soporte la operación deberán distinguirse fácilmente.

· Los impuestos así como las distintas tasas y cuotas deben de distinguirse sencillamente.

· Deberá incluirse el RFC en las operaciones relacionadas con terceros.

· En caso de que el folio fiscal no pueda especificarse. el contribuyente podrá relacionar los folios fiscales a través de un reporte auxiliar.

· Los montos contenidos y el RFC de los comprobantes que amparen a cada una de las pólizas de ingresos, egresos y diarios.

«El folio fiscal consta de 36 caracteres que el SAT fija al CFDI al momento de ser timbrado.»

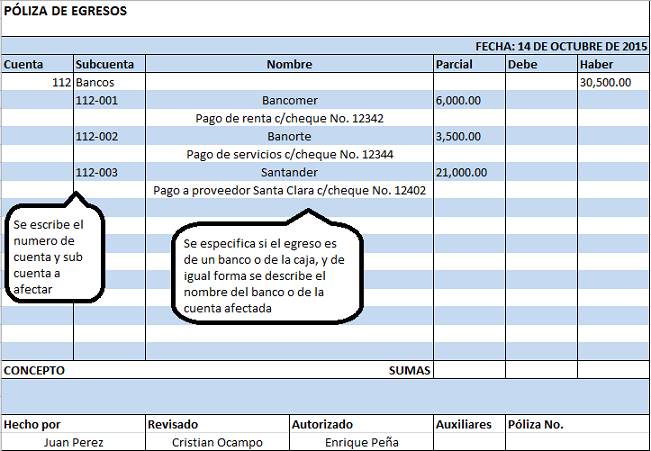

1. Número de Póliza.

2. Tipo de Póliza.

3. Fecha.

4. Número de la cuenta a cargar o abonar.

5. Parcial.

6. Debe.

7. Haber.

8. Sumas iguales.

9. Concepto.

10. Nombre y firma de quien elabora, revisa y autoriza

1. Fecha del cheque.

2. Nombre del beneficiario.

3. Monto.

4. Importe con letra.

5. Concepto de pago.

{kind=link}

2. Tipo de Póliza.

3. Fecha.

4. Número de la cuenta a cargar o abonar.

5. Parcial.

6. Debe.

7. Haber.

8. Sumas iguales.

9. Concepto.

10. Nombre y firma de quien elabora, revisa y autoriza

1. Fecha del cheque.

2. Nombre del beneficiario.

3. Monto.

4. Importe con letra.

5. Concepto de pago.

{kind=link}

Pólizas de Egresos

En las Pólizas de Egresos, también llamadas Pólizas de Cheques o Pólizas de Efectivo, se deben registrar y agregar los documentos que sirven como comprobantes de las operaciones en las cuales se haya generado un cheque como método de pago o bien.

Recuerda que las pólizas de egresos, de Ingresos y de Diario deben de contener la siguiente información:

Para las pólizas de egresos por cheque se le tendrá que agregar lo siguiente:

A continuación te muestro un ejemplo de una Póliza de Egreso manual:

Para las pólizas de egresos digitales, existen diferentes requisitos que aquí te menciono:

1. detalle por transacción.

2. Cuenta, subcuenta y partida, así como sus auxiliares.

3. Los CFDI que soporten la operación deben de estar visibles.

4. Los impuestos deberán estar en una zona identificable.

5. Incluir el RFC en las operaciones relacionadas con un tercero.

6. Utilizar un reporte auxiliar en caso de que no se identifique el folio fiscal asignado a los comprobantes fiscales en las pólizas fiscales.

7. El RFC y el monto contenido de los comprobantes que amparen las pólizas.

Póliza diario

En este tipo de póliza se deben registrar y anexar los comprobantes de aquellas operaciones del negocio por las cuales no se tenga que hacer algún movimiento bancario en la cuenta del negocio; es decir, la póliza de diario es la que se elabora cuando la operación que se está registrando no implica una entrada de dinero al banco a través de una ficha de depósito ni una salida por la cual se deba elaborar un cheque.

Póliza de diario= PÓLIZA VIRTUAL

Es importante recordar, que adicionalmente a los requisitos para su correcto llenado, es necesario que esa póliza tenga siempre anexo el comprobante que está dando origen a su elaboración.

Así, por ejemplo, las operaciones que se registrarían y los comprobantes que se anexaría a una póliza de diario serían los siguientes:

a) La materia prima que se recibió del proveedor y que aún no se paga, y con la cual recibimos su factura o el pedido para su revisión y pago posterior.

b) La entrega de mercancías a un cliente que nos pagará en un mes, junto con la factura para su revisión y cobro posterior.

c) El registro de cualquier operación interna del negocio que no implique la entrada o salida de dinero del banco, como el reconocimiento de la depreciación de los bienes destinados a la operación de tu negocio.

{kind=link}

Póliza de Cheque

Póliza de Cheque es el término utilizado en finanzas, bancos, títulos y valores financieros específico para describir una salida de dinero de la cuenta bancaria propia a través de la emisión de un cheque.

La empresa que libra el cheque, adhiere una fotocopia del mismo con una póliza que sirve para fines contables, porque describe cuanto y para que se usa dicho cheque.

La Póliza de Cheque sirve, a su vez, como un recibo del cheque entregado al beneficiario.

{kind=link}

CONSULTADO EN:

Raúl Angulo. (14 julio 2016). Pólizas de Ingresos. 25 enero 2017, de CLICKBALANCE Sitio web:https://clickbalance.com/blog/contabilidad-y-administracion/polizas-de-ingresos/

Raúl Angulo. (12 julio 2016). Pólizas de Egresos. 25 enero 2017, de CLICKBALENCE Sitio web:https://clickbalance.com/blog/contabilidad-y-administracion/polizas-de-egresos/

pacousk. (lunes, 21 de mayo de 2007). Póliza Diario. 25 enero 2017, de Blog post Sitio web:http://sistemadiario.blogspot.mx/

CuentasdeAhorro. (mayo 2, 2012). Póliza Cheque. 25 enero 2017, de CuentasdeAhorro Sitio web:http://cuentasdeahorro.com.mx/poliza-cheque/

excelente informacion es muy claro lo que se esta dando a conecer

ResponderBorrartu informacion esta muy bien, aunque una de tus imagenes se salio del margen se podria decir, pero sigue asi de aplicado compañerito....

ResponderBorrar